探索

在上一章節中,我們介紹了應付票據的使用概念。

本章節將針對 應收票據 功能進行說明。om_account_accountant 沒有提供此功能。

上一篇有探索需要票據的原因,那同理推論,只是角色由開票的公司變成收票的公司。

那本篇介紹收到支票後的案例:

- 木材公司收到200支票,到所配合的銀行進行託收,並手寫更新託收簿內。

- 銀行收到票據後,會幫木材公司管理這些票。

- 到期日一到,銀行會自動向工廠的銀行請款。

- 如果票兌現 → 銀行直接把錢匯入木材公司的帳戶。

- 如果票退票 → 銀行馬上通知木材公司。

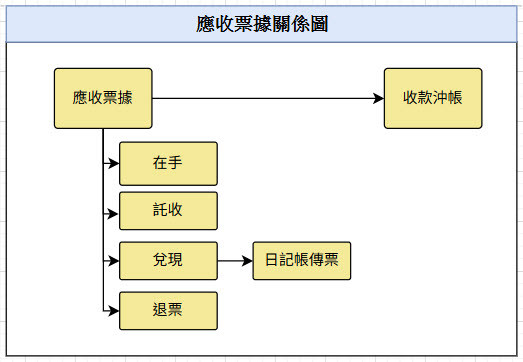

架構

依照前述探索的案例,我們的目標是針對應收票據進行管理,具體架構如下:

- 狀態管理:從草稿、已過帳/在手、託收中、已兌現、已退票、已背書到作廢的完整狀態流程。

- 客戶帳款關聯管理:與客戶帳款建立關聯,支援票據沖銷客戶帳款的功能。

- 多幣別與匯率支援:支援外幣票據作業。

- 託收與兌現管理:提供票據託收功能,支援託收銀行設定與託收分錄產生,兌現時自動產生相關會計分錄。

- 會計分錄整合:票據兌現時自動產生相關會計分錄,確保財務資料的一致性和準確性。

- 關帳日期管控:提供關帳日期檢查機制,防止在關帳期間進行票據狀態調整。

實作

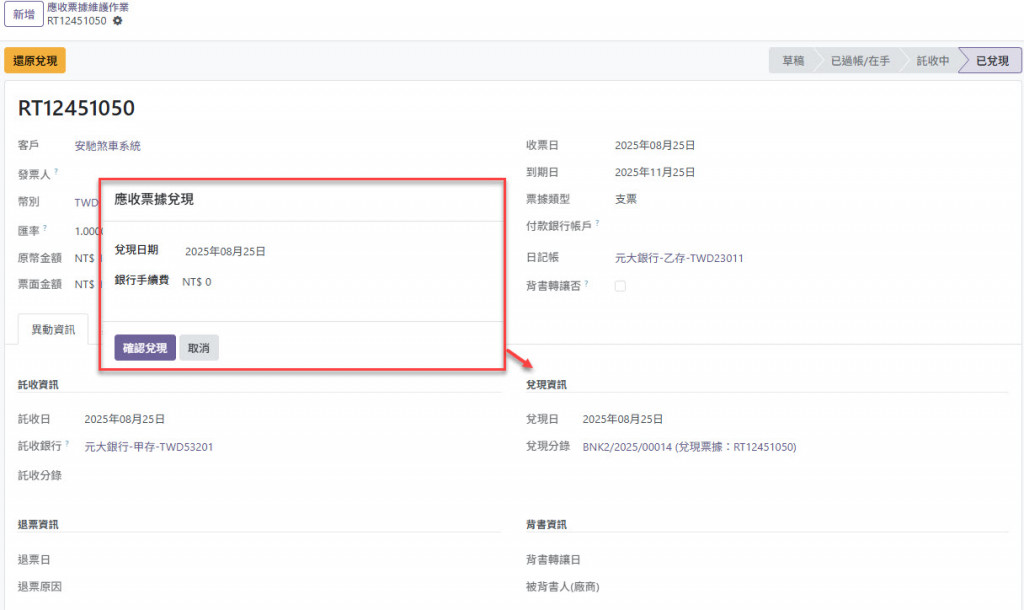

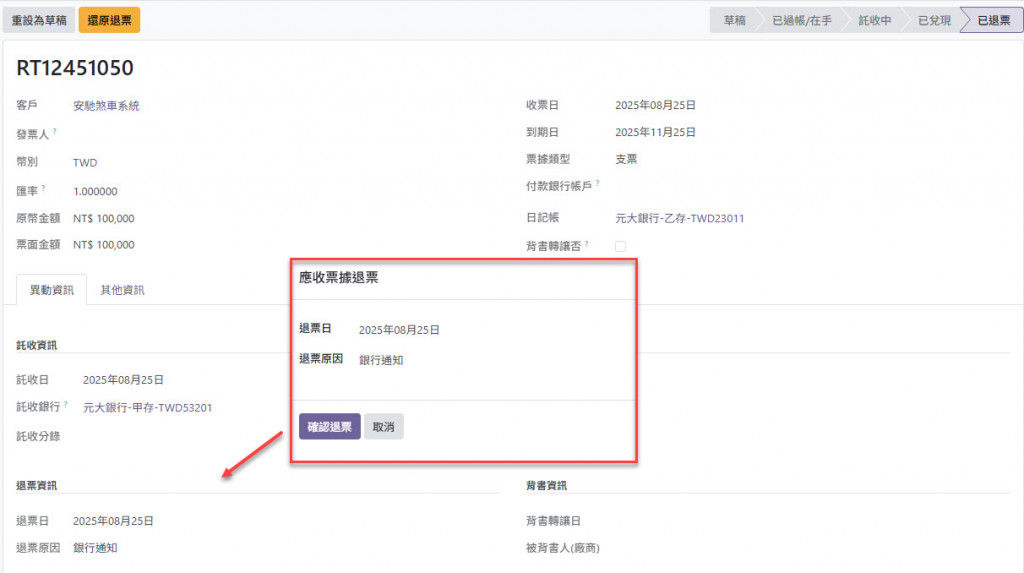

此次的案例是收到客戶開的支票,維護支票的相關資訊後,進行託收/還原託收,/兌現/還原兌現,退票/還原退票的功能,異動結果如下:

應收票據-在手

應收票據-兌現

應收票據-退票

應收票據-背書轉讓

小補充 - 退票對開票人的影響

退票在台灣俗稱跳票,支票跳票是一件非常嚴重的事。根據規定,如果在一年內退票次數累積達三次,且未辦理清償或補款註記,該開票人會被票據交換所通報並列為「拒絕往來戶」,不僅影響銀行對公司或個人的信貸評價,連申請信用卡或貸款都可能被拒,此外,若法院認定開票行為有詐欺意圖,還可能涉及觸犯刑法或票據法而遭法律追訴。

小結

在台灣企業的實務環境中,應收票據不僅是「收款的憑證」,更是一種信用工具,應收票據模組能帶來以下價值:

-

全生命週期管理:從在手、託收、兌現、退票到背書轉讓,都能完整追蹤。

-

應收帳款整合:票據能直接沖銷客戶帳款,減少人工對帳誤差。

-

風險控管:透過到期日與退票管理,及早發現信用風險。

-

財務透明化:票據動態自動產生會計分錄,確保財報數字正確且即時。

總結來說,應收票據模組的設計,不只是補齊 Odoo 在地化需求,更讓企業能 兼顧資金安全與信用管理,進而提升整體財務系統的完整性。

iThome鐵人賽

iThome鐵人賽